Ш.Мустафаев

Город Диярбекир (Амид), будучи столицей государства Ак-Коюнлу до перенесения центра правителем Узун Гасаном в Тебриз, не потерял своего значения как крупный центр ремесла и международной транзитной торговли и в конце XV в., а также после присоединения всей Восточной Анатолии к Османской империи в 1514-1515 гг.

При османах большая часть восточно-анатолийских земель была объединена в составе Диярбекирского вилайета, и Амид стал центром этой новообразованной административной единицы.

Важное значение Восточной Анатолии в экономической жизни государства Ак-Коюнлу и бурная транзитная торговля, магистральные пути которой проходили через ее города, требовали строгой регламентации и законодательного регулирования всех таможенных и рыночных операций в регионе. С этой целью правителем Ак-Коюнлу Узун Гасаном во второй половине XV в. были изданы многочисленные «канун-наме» — законоположения различных областей Восточной Анатолии, призванные решить вопросы фискального порядка, т. е. вопросы налоговых сборов с ремесленного производства, транзитной и внутренней торговли, а также взаимоотношений представителей местной администрации и феодалов с податным населением.

Эти «канун-наме» стали известны под названием «законов Хасан-падишаха». Ими в дальнейшем пользовались не только сефевиды, ставшие наследниками почти всех земель государства Ак-Коюнлу, но и османы, для которых они послужили основой в создании собственных законоположений восточноанатолийских вилайетов и саджаков.

Именно данные документы, составленные османскими финансовыми чиновниками и полностью отразившие фискальные порядки времен государства Ак-Коюнлу, стали незаменимыми источниками в изучении законодательной деятельности знаменитого правителя XV в. Узун Гасана.

Эти «канун-наме», представляющие собой вводную часть «пространственных дефтеров», дали также значительный материал для исследования состояния ремесла, транзитной и внутренней торговли, практики налогообложения крестьян н кочевников-скотоводов в различных областях Восточной Анатолии.

В 1518 г., когда было составлено «канун-наме» ливы Амид, Диярбекирский вилайет состоял из двенадцати санджаков: Амид, Мардин, Харпут, Руха (Урфа), Эргани, Синджар, Берриенджик, Чермик, Сиверек, Арабкир, Кигы и Чемишкезек.

«Канун-наме» Амида, как и законоположения остальных санджаков, является типичным показателем процесса постепенного приспособления османской практики налогообложения к местной фискальной ситуации новоприсоединенной территории. Для составления данных законоположений сюда из центра были посланы финансовые чиновники, которые тщательно изучали все элементы старой фискальной практики и отразили их в новосоставлеиных «канун-наме».

Из законоположения Амидского санджака становится ясно, что Диярбекир в конце XV — начале XVI вв. являлся крупнейшим центром транзитной торговли Восток- Запад и одним из основных перевалочных пунктов на международном караванном пути, соединяющем богатые страны Востока с европейскими странами. Большое количество таможенных пошлин и рыночных сборов, которыми облагались различные виды товаров, провозимых транзитом через город, приносили крупные доходы государственной казне.

Надо отметить, что в XV в. город Бурса играл для европейцев роль оживленного мирового рынка восточных товаров, особенно шелка и шелковых тканей.

Привозимые в Бурсу из восточных стран многочисленные товары раскупались европейскими, в основном итальянскими купцами, и распространялись отсюда на Запад. Шелк ценился европейцами как важное сырье для собственной ткацкой промышленности. А доставлялся он в Бурсу из трех основных пунктов: Тебриза, Трабзона и Халеба.

Тебриз с Бурсой связывали два караванных пути. Первый из них: Тебриз-Мардин-Диярбекир-Мараш- Кайсери-Анкара-Эскишехир-Бурса; второй путь проходил через города Тебриз-Эрзерум-Эрзинджан-Токат-Амасья-Анкара-Бурса.

Таким образом, оба пути, по которым азербайджанский и иранский шелк доставлялся на запад, проходил через основные города Восточной Анатолии — Мардин, Диярбекир, Эрзерум, Эрзинджан и др., что приводило к трансформации их в крупные центры транзитной торговли. Это и нашло отражение в «законах Хасан-падишаха», в которых часто упоминаются шелк, ткани и пошлины, взимаемые за их провоз и продажу.

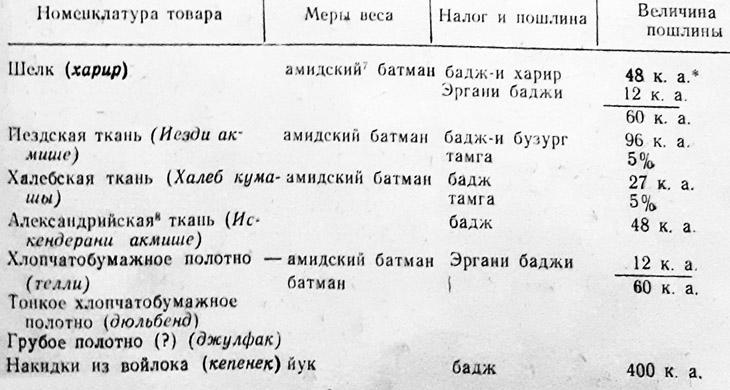

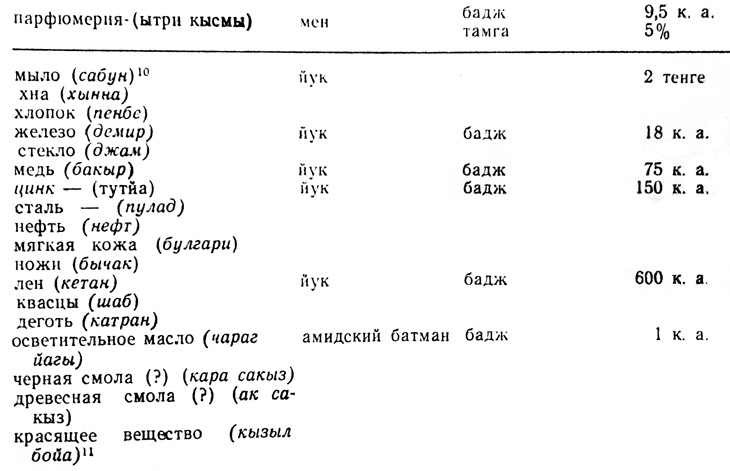

Как видно из таблицы, основными пошлинами, зафиксированными в «канун-наме» Амидского санджака, являются различные виды «баджа» и «тамга». «Бадж» или «бадж-и бузург» здесь представлял собой таможенную пошлину и взимался с товаров, провозимых транзитом через страну. В случае продажи этих товаров в определенном пункте, взимался рыночный сбор — «тамга» или «тамга-йи сиях».

В «канун-наме», к примеру, говорится: «И если привозили и продавали халебскую ткань, то взимали тамгу 5 акче со 100 османских акче. Однако, если не продавали и следовали мимо, то (ткань) взвешивали на весах, и за каждый амидский батман взимали бадж 27 караджа акче…».

Большие пошлины были наложены и на другие виды товаров, как например, на предметы роскоши, потребления и металлические изделия.

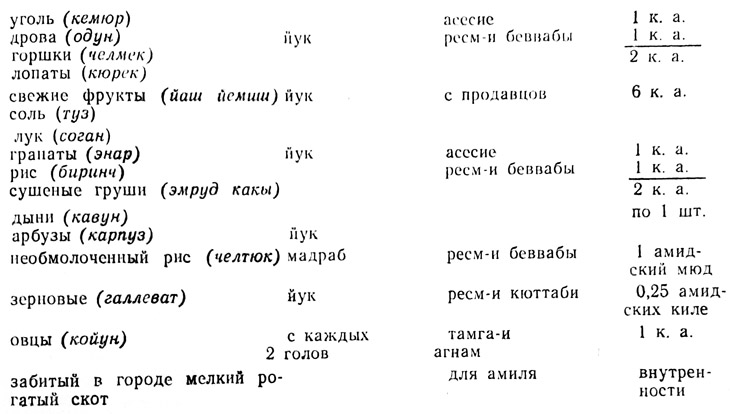

Надо отметить, что некоторые виды продуктов питания также являлись предметами внешней или транзитной торговли, и с них взималась таможенная пошлина «бадж».

Все остальные продукты питания и предметы потребления, зафиксированные в «канун-наме», производились, по-видимому, в самом Амидском санджаке и составляли объекты внутренней торговли. На эти товары не налагалась пошлина «бадж», с них взимались только такие городские и рыночные сборы, как «асесие», «ресм-и кюттаби» и др.

На основе приведенных таблиц и некоторых косвенных данных, свидетельствующих об оживленности международных караванных путей, которые пересекали Восточную Анатолию, ученые предложили, что большая часть доходов в государственную казну в Диярбекире поступала от транзитной торговли. Наиболее ценными и налогооблагаемыми товарами среди транзитных являлись шелк, различные виды тканей, рабы, а также некоторые виды пряностей, предметов потребления и металлов (например: имбирь, лен, нефть, цинк, сталь). Причем все эти товары облагались только денежным налогом (исключая шафран) и поступали сборы с них, видимо, непосредственно в государственную казну.

Данные рассматриваемого «канун-наме» свидетельствуют, что размеры податей с предметов внутренней торговли были невелики. Взимались эти подати как в денежной форме, так и натурой.

Одной из главных функций доходов от внутренней торговли было содержание рыночных или городских служащих (ночных стражников, рыночных или таможенных писцов). Об этом красноречиво свидетельствуют названия этих податей — «асесие» (асес — ночные стражники), «ресм-и беввабы» (бевваб — привратники), «ресм-и кюттаби» (кюттаб — писцы, видимо, таможенные или рыночные).

Можно сделать вывод, что такое большое значение внешней и транзитной торговли для Диярбекира говорит о сильной зависимости экономической жизни города от близости к международным караванным путям и от оживленности международной транзитной торговли.

Законы Узун Гасана были призваны не только строго регламентировать таможенные и рыночные сборы, но также и регулировать порядок взимания налогов с, крестьян и кочевников-скотоводов. Поэтому в «канун-наме» Амидского санджака речь идет и о различных, земельных налогах, повинностях крестьян и т. п. Интересно отметить, что большинство наименований этих налогов — османского происхождения. Однако есть и такие (например, «наибчелик», «валиджелик»), которые не встречаются более в практике османского фиска. По-видимому, дело в том, что финансовые чиновники, составившие законоположение 1518 г., заменили на османские наименования названия тех податей, которые имели эквивалент в османской практике налогообложения, а оригинальные, установленные «Книгой законов» Узун Хасана, оставили под старыми своими названиями.

Таким образом, можно утверждать, что точное и строгое регулирование фискальных порядков в Диярбекире и во всем регионе в период государства Ак-Коюнлу и далее при османах, несомненно, должно было способствовать экономическому развитию санджака и города.

Однако тот факт, что уже в 1540 г. «законы Хасан-падишаха» по просьбе местного населения были отменены указом султана Сулеймана I, и на Восточную Анатолию были распространены общеосманские законы, свидетельствует о происходящем в Османской империи процессе постоянной унификации фискальных порядков и стремлении османов к созданию единой общеосманской налоговой системы.

По материалам сборника Известий АН АзССР

| По законам Узун Гасана: Налогообложение в Азербайджане в XV в. |